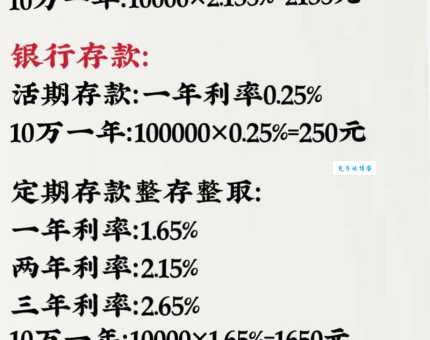

说起来余额宝,那可是我们年轻人理财的老朋友。我记得我刚开始接触这玩意儿的时候,还是个啥都不懂的穷学生,那时候每个月生活费就那么点儿,就想着能省点儿是点儿,能赚点儿是点儿。那时候余额宝刚出来没多久,我就立马把平时吃喝剩下的那几百块钱放进去。

每天看着那几毛钱的收益,还挺开心的,虽然不多,但好歹也是钱生钱嘛总比放在银行卡里睡大觉强。我还特意下个计算器软件,每天算来算去的,想着照这个速度,我多久能攒够买那双心仪已久的球鞋。

然后我就每天盯着手机看收益,有时候高点,有时候低点,心里也跟着七上八下的。那段时间,我还学会个新词儿,叫“7日年化收益率”,每天都要看看这个数字,看看涨没,跌没。还跟室友们一起讨论,互相推荐各种理财的“小窍门”。

- 开始实践:最初我把每个月的生活费结余都放进去,几百块钱的样子。

- 持续关注:每天查看收益,关注7日年化收益率,和室友讨论理财方法。

- 收益波动:有时候一天能有几毛钱收益,有时候只有几分钱。

- 深入解:慢慢的也开始解更多关于货币基金的知识,知道万份收益这个概念。

工作,手头的钱也多点儿,我还是习惯性地把闲钱往余额宝里放。虽然收益没以前那么高,但胜在方便,随时都能用,跟用支付宝一样方便。我还记得有一次,急着用钱,直接从余额宝里转出来,立马就到账,真是救我的急。

不过最近这一年多,余额宝的收益是越来越低,我看着那个数字,心里也挺不是滋味的。有时候一天下来,一万块钱也就几毛钱的收益,还不够买瓶水的。我记得前段时间看新闻,说是跌破1.5%,创什么新低,我看看自己的,果然,也是低得可怜。

这几年,我也试过其他的理财方式,什么基金,股票,都有过尝试。可是折腾来折腾去,发现,还是余额宝最省心。 虽然现在赚不啥大钱,但至少不会亏,而且用起来也方便,适合我这种又懒又怕麻烦的人。就算现在收益低,我还是留一部分钱在里面,就当是个电子版的零钱包。这几年下来,也算是看着余额宝从“理财神器”变成“零钱包”。

余额宝对我来说,就像一个老朋友,见证我的成长,也陪伴我度过很多日子。虽然现在它已经不是最佳的理财选择,但我还是会继续用下去,毕竟习惯嘛而且它也确实方便。最近看到网上有好多关于余额宝收益率下降的消息,我就想把这些年的使用记录分享出来给大家看看,希望对大家选择理财有帮助。

总结一下我的余额宝使用感受:

- 方便快捷:随时存取,操作简单。

- 收益稳定:虽然收益下降,但相对安全。

- 适合小额闲钱:几百块钱也能赚点儿利息。

- 长期收益不高:不适合追求高收益的人。

大家还是得根据自己的实际情况,选择适合自己的理财方式,不能只看收益,还得考虑风险和流动性。毕竟理财有风险,投资需谨慎嘛